코로나19 사태가 장기화하면서 경제 전반적으로 위기가 고조되고 있다. 특히 여행업, 항공업, 유통업 등은 매출 급감으로 인한 유동성 위험에 직접 노출돼있는 상황이다. 요즘 같은 시기에는 당기순이익보다 현금이 더 중요하다. 손익계산서보다 현금흐름표가 중요한 때가 왔다.

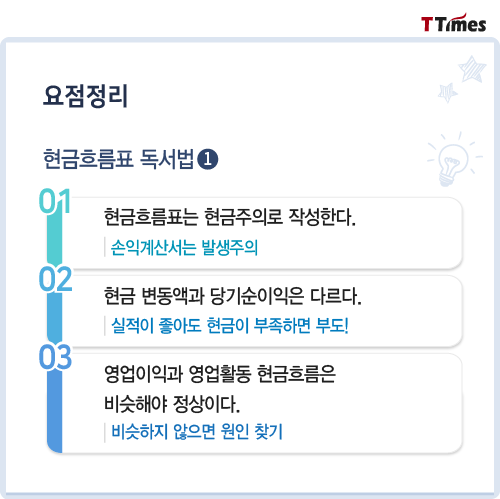

현금흐름표는 ‘현금 흐름(현금 변동)에 관한 표’다. 다른 재무제표들이 ‘발생주의’로 작성되는 것이 반해 현금흐름표는 ‘현금주의’에 따라 작성된다. 현금주의는 현금이 입금되면 플러스로, 현금이 지출되면 마이너스로 기록하는 간단하고 익숙한 회계 기록법이다. 우리가 흔히 사용하는 가계부가 현금주의의 대표적인 재무제표다.

그래서 현금흐름표 독서법은 아주 간단하다. 현금이 플러스로 표시되어 있으면 ‘현금 증가’로 읽고, 마이너스라면 ‘현금 감소’로 읽으면 된다. 다만 현금흐름표 작성 방법은 어렵기로 유명한데 회계독서법을 배우는 일반인들이 상관할 바는 아니다.

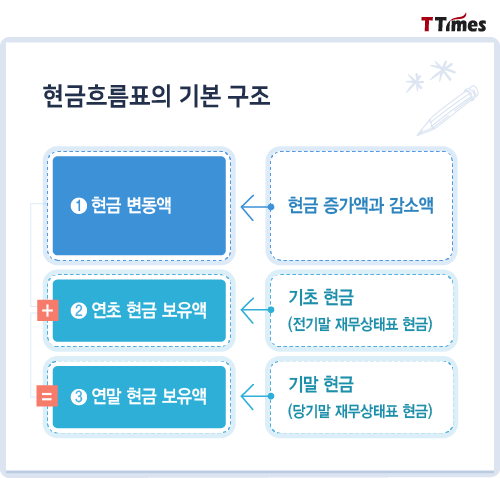

현금흐름표는 현금 변동액뿐만 아니라 기초와 기말의 현금 잔액도 함께 표시해 준다. ①현금 변동액에 ②기초에 보유했던 현금을 더해 주면 ③기말 보유 현금이 된다.

1. 현금 변동액과 당기순이익은 다르다.

1. 현금 변동액과 당기순이익은 다르다.

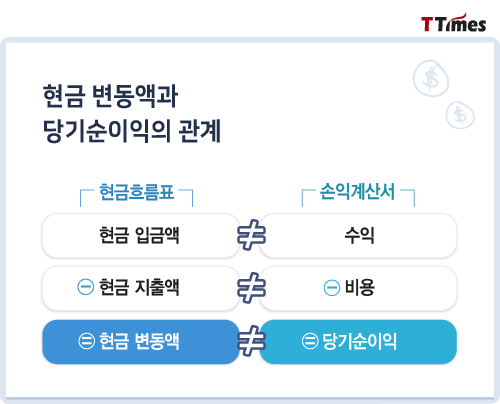

현금 변동액과 당기순이익은 완전히 다른 지표라고 기억하자. 실적이(당기순이익) 아무리 좋아도 현금이 부족하면 부도가 난다. 적자라고(당기순손실) 해서 현금이 무조건 부족한 것도 아니다. 물론 회사가 현금 거래만 했다면 당기순이익과 현금 변동액이 일치할 것이나 이것은 현실적인 가정은 아니다.

2. 영업이익과 영업활동 현금흐름을 비교한다.

앞으로 살펴보겠지만 현금흐름은 회사의 사업 활동별로 구분하여 표시한다. 그중 영업활동 현금흐름은 ‘주업에서 입금되고 지출된 현금’이다. 주업과 관련되었다는 점에서 손익계산서의 영업이익과 비슷하다. 영업이익과 영업활동 현금흐름은 모두 주업에서 생긴 것이니 비슷한 것이 정상이다. 단, 손익계산서와 현금흐름표의 회계 기록법이 다르기때문에 다음과 같은 차이는 발생할 수 있다.

◦외상 매출 증가 → 영업이익 증가 ≠ 영업활동 현금흐름 변화 없음

◦외상 매출 대금 회수 → 영업이익 변화 없음 ≠ 영업활동 현금흐름 증가

영업이익과 영업활동 현금흐름의 차이를 설명할 때 대표적으로 언급되는 사례가 하나 있다. 로봇청소기 제조업체로 유명했던 이 회사의 2013년 영업이익은 1,104억 원, 영업활동 현금흐름은 마이너스 15억 원이다. 영업활동 현금흐름이 마이너스라는 것은 주업에서 팔면 팔수록 현금이 부족해진다는 뜻이다. 회사가 너무 무리하게 외상 판매를 한 것인지 현금 부족으로 유동성 위기가 심각하게 우려되는 상황이었다.

그런데 알고 보니 회사는 외상 매출액을 과다하게 인식하는 분식회계를 저질렀다. 거짓 매출을 기록했으니 영업이익은 증가하고, 실제 받을 돈은 없는데 쓰기만 했으니 영업활동 현금흐름은 감소할 수밖에 없다. 결국, 이 회사는 2014년 법정관리에 들어간다.

현금흐름표는 ‘현금 흐름(현금 변동)에 관한 표’다. 다른 재무제표들이 ‘발생주의’로 작성되는 것이 반해 현금흐름표는 ‘현금주의’에 따라 작성된다. 현금주의는 현금이 입금되면 플러스로, 현금이 지출되면 마이너스로 기록하는 간단하고 익숙한 회계 기록법이다. 우리가 흔히 사용하는 가계부가 현금주의의 대표적인 재무제표다.

그래서 현금흐름표 독서법은 아주 간단하다. 현금이 플러스로 표시되어 있으면 ‘현금 증가’로 읽고, 마이너스라면 ‘현금 감소’로 읽으면 된다. 다만 현금흐름표 작성 방법은 어렵기로 유명한데 회계독서법을 배우는 일반인들이 상관할 바는 아니다.

현금흐름표는 현금 변동액뿐만 아니라 기초와 기말의 현금 잔액도 함께 표시해 준다. ①현금 변동액에 ②기초에 보유했던 현금을 더해 주면 ③기말 보유 현금이 된다.

현금 변동액과 당기순이익은 완전히 다른 지표라고 기억하자. 실적이(당기순이익) 아무리 좋아도 현금이 부족하면 부도가 난다. 적자라고(당기순손실) 해서 현금이 무조건 부족한 것도 아니다. 물론 회사가 현금 거래만 했다면 당기순이익과 현금 변동액이 일치할 것이나 이것은 현실적인 가정은 아니다.

2. 영업이익과 영업활동 현금흐름을 비교한다.

앞으로 살펴보겠지만 현금흐름은 회사의 사업 활동별로 구분하여 표시한다. 그중 영업활동 현금흐름은 ‘주업에서 입금되고 지출된 현금’이다. 주업과 관련되었다는 점에서 손익계산서의 영업이익과 비슷하다. 영업이익과 영업활동 현금흐름은 모두 주업에서 생긴 것이니 비슷한 것이 정상이다. 단, 손익계산서와 현금흐름표의 회계 기록법이 다르기때문에 다음과 같은 차이는 발생할 수 있다.

◦외상 매출 증가 → 영업이익 증가 ≠ 영업활동 현금흐름 변화 없음

◦외상 매출 대금 회수 → 영업이익 변화 없음 ≠ 영업활동 현금흐름 증가

영업이익과 영업활동 현금흐름의 차이를 설명할 때 대표적으로 언급되는 사례가 하나 있다. 로봇청소기 제조업체로 유명했던 이 회사의 2013년 영업이익은 1,104억 원, 영업활동 현금흐름은 마이너스 15억 원이다. 영업활동 현금흐름이 마이너스라는 것은 주업에서 팔면 팔수록 현금이 부족해진다는 뜻이다. 회사가 너무 무리하게 외상 판매를 한 것인지 현금 부족으로 유동성 위기가 심각하게 우려되는 상황이었다.

그런데 알고 보니 회사는 외상 매출액을 과다하게 인식하는 분식회계를 저질렀다. 거짓 매출을 기록했으니 영업이익은 증가하고, 실제 받을 돈은 없는데 쓰기만 했으니 영업활동 현금흐름은 감소할 수밖에 없다. 결국, 이 회사는 2014년 법정관리에 들어간다.