지난 4월 10일 포스코는 주주가치 제고와 주가 안정을 위해 1조 원 규모로 자기주식을 취득할 것이라고 공시했다. ‘자기주식’은 회사가 자기 돈으로 산 자기 회사 주식이다. 포스코가 매입하는 포스코 주식이 바로 자기주식이다. 자기주식 매입은 주가가 더 떨어지지 않도록 방어하는 효과를 가져온다. 재무제표에는 어떤 영향을 줄까. 해답은 자본변동표에서 찾을 수 있다.

자본변동표는 ‘자본 변동에 관한 표’다. 여기에서 ‘자본’은 재무상태표에서 살펴본 그 ‘자본’이다. 그런데 재무상태표는 ‘일정 시점 현재 자본이 얼마인지’에 대한 정보만 제공할 뿐 변동 내역에 대한 정보는 알려주지 않는다. 자본변동표는 ‘일정 기간 동안 자본의 변동 내역’을 알려줌으로써 재무상태표를 보완해준다.

자본변동표는 ‘자본 변동에 관한 표’다. 여기에서 ‘자본’은 재무상태표에서 살펴본 그 ‘자본’이다. 그런데 재무상태표는 ‘일정 시점 현재 자본이 얼마인지’에 대한 정보만 제공할 뿐 변동 내역에 대한 정보는 알려주지 않는다. 자본변동표는 ‘일정 기간 동안 자본의 변동 내역’을 알려줌으로써 재무상태표를 보완해준다.

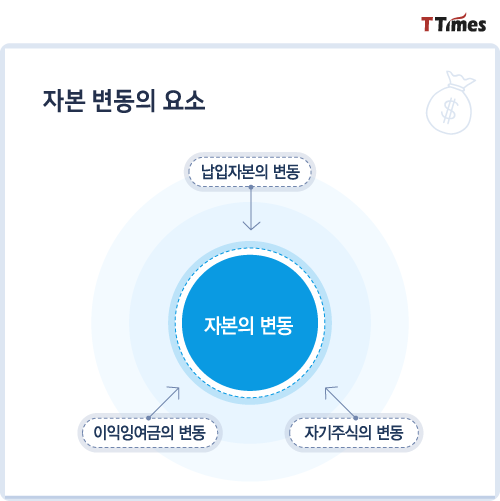

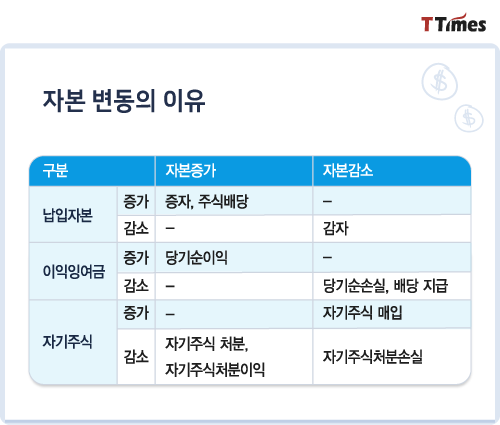

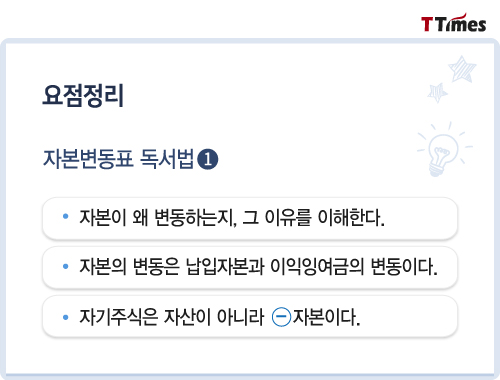

자본변동표를 본격적으로 살펴보기 전에 자본에 대한 복습을 해보자. 자본은 ①주주로부터 받은 납입자본과 ②회사가 매년 벌어서 주주 앞으로 적립해둔 이익잉여금으로 구성된다. 따라서 자본의 변동은 납입자본과 이익잉여금의 변동을 뜻한다. 납입자본과 이익잉여금이 왜 변하는지, 그 변동 원인을 이해하면 자본변동표 읽기는 식은 죽 먹기다.

1. 납입자본의 변동

납입자본은 주주로부터 납입받은 돈, 투자받은 돈이다.

① 증자 : 주주로부터 추가로 투자를 받으면 납입자본이 증가한다. 자본이 증가한다고 해서 ‘증자’라고 한다.

② 감자 : 주주가 투자금을 회수하면 납입자본이 감소한다. 자본이 감소한다고 해서 ‘감자’다.

③ 주식배당 : 회사가 주주에게 배당하는 방법은 크게 두 가지다. 현금으로 배당하거나, 주식으로 배당하거나. 주식배당은 주주가 현금으로 배당을 받은 뒤 그 배당금 전액을 다시 회사에 납입한 것이라고 이해하면 된다. 따라서 주식배당을 하면 납입자본이 증가한다.

2. 이익잉여금(이월결손금)의 변동

이익잉여금은 회사가 매년 벌어들인 이익(당기순이익 또는 손실)을 주주 몫으로 차곡차곡 적립해둔 것이다. 이월결손금은 회사의 손실이 계속되어 적자가 쌓인 것이다.

① 당기순이익 : 당기순이익이 발생하면 이익잉여금이 증가하거나 이월결손금이 감소한다.

② 당기순손실 : 당기순손실이 발생하면 이익잉여금이 감소하거나 이월결손금이 증가한다.

③ 배당 지급 : 배당은 이익잉여금에서 지급한다. 따라서 회사가 배당을 하면 이익잉여금이 감소한다.(이익잉여금이 없으면 배당은 당연히 못한다)

3. 자기주식 자기주식의 취득과 처분은 다른 회사의 주식을 사고파는 것과는 그 성격이 다르다. 회사와 주주와의 거래이기 때문이다. 자기주식 회계는 조금 어려운 분야에 속하니 우선은 참고 정도로만 알아둬도 된다.

① 자기주식 매입 : 자기주식은 자산이 아니다. 주주와의 거래이니 자본에 더 가깝다. 자기주식을 매입하면 자본에서 차감하는 형태로 표시한다.

② 자기주식 처분 : 자기주식을 처분할 때 발생하는 이익이나 손실은 손익계산서에 기록하지 않고, 자본에 기록한다.

납입자본은 주주로부터 납입받은 돈, 투자받은 돈이다.

① 증자 : 주주로부터 추가로 투자를 받으면 납입자본이 증가한다. 자본이 증가한다고 해서 ‘증자’라고 한다.

② 감자 : 주주가 투자금을 회수하면 납입자본이 감소한다. 자본이 감소한다고 해서 ‘감자’다.

③ 주식배당 : 회사가 주주에게 배당하는 방법은 크게 두 가지다. 현금으로 배당하거나, 주식으로 배당하거나. 주식배당은 주주가 현금으로 배당을 받은 뒤 그 배당금 전액을 다시 회사에 납입한 것이라고 이해하면 된다. 따라서 주식배당을 하면 납입자본이 증가한다.

2. 이익잉여금(이월결손금)의 변동

이익잉여금은 회사가 매년 벌어들인 이익(당기순이익 또는 손실)을 주주 몫으로 차곡차곡 적립해둔 것이다. 이월결손금은 회사의 손실이 계속되어 적자가 쌓인 것이다.

① 당기순이익 : 당기순이익이 발생하면 이익잉여금이 증가하거나 이월결손금이 감소한다.

② 당기순손실 : 당기순손실이 발생하면 이익잉여금이 감소하거나 이월결손금이 증가한다.

③ 배당 지급 : 배당은 이익잉여금에서 지급한다. 따라서 회사가 배당을 하면 이익잉여금이 감소한다.(이익잉여금이 없으면 배당은 당연히 못한다)

3. 자기주식 자기주식의 취득과 처분은 다른 회사의 주식을 사고파는 것과는 그 성격이 다르다. 회사와 주주와의 거래이기 때문이다. 자기주식 회계는 조금 어려운 분야에 속하니 우선은 참고 정도로만 알아둬도 된다.

① 자기주식 매입 : 자기주식은 자산이 아니다. 주주와의 거래이니 자본에 더 가깝다. 자기주식을 매입하면 자본에서 차감하는 형태로 표시한다.

② 자기주식 처분 : 자기주식을 처분할 때 발생하는 이익이나 손실은 손익계산서에 기록하지 않고, 자본에 기록한다.