재무제표 함께 읽기는 재무제표들 사이에 어떤 상관관계가 실제 존재하는지 확인하는 과정이다. 여기서 상관관계는 ‘재무제표 사이에 당연히 그럴 것이라고 기대되는 특정한 관계’다. 재무제표 사이에는 수많은 상관관계가 존재하는데 모든 것을 다 알아야 할 필요는 없다. 몇 가지 상관관계만 알아도 자연스럽게 자신만의 ‘재무제표 함께 읽는 법’을 찾을 수 있을 것이다.

1. 재무상태표와 현금흐름표 함께 읽기

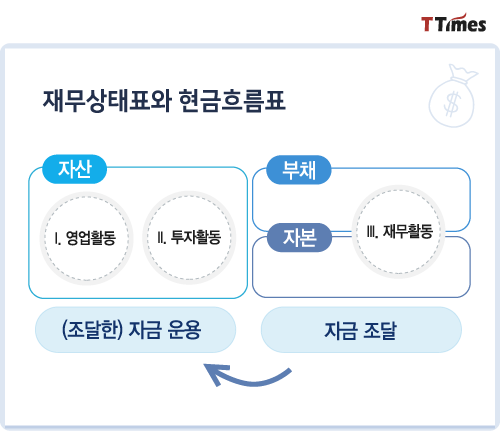

재무상태표는 부채와 자본, 자산으로 구성된 보고서다. 부채와 자본을 통해 회사의 자금 조달 상태를 확인할 수 있고, 자산에서는 조달한 자금의 운용 상태를 알 수 있다.

그런데 자금을 조달하는 것은 현금흐름표에서 살펴보았던 재무활동이다. 따라서 재무상태표의 부채와 자본 항목은 현금흐름표의 재무활동 현금흐름과 관계가 깊다. 또 자금을 운용한다는 것은 영업을 위해 재고자산을 사고팔거나(영업활동), 사업을 위해 유형자산 등을 사고파는 것(투자활동)을 의미한다. 그래서 재무상태표의 자산 항목은 현금흐름표의 영업활동 및 투자활동 현금흐름과 관련되어 있다.

① 영업활동(자금 운용) : 재고자산 매매 → 자산 : 재고자산, 매출채권, 매입채무, 현금 증감

② 투자활동(자금 운용) : 기타자산 매매 → 자산 : 유형자산, 무형자산, 투자주식 증감

③ 재무활동(자본 조달) : 차입과 상환, 유상증자 → 부채와 자본 : 차입금, 납입자본 증감

재무상태표의 차입금(부채) 항목이 증가했다는 것은 회사가 은행으로부터 자금을 조달했다는 의미다. 자금 조달은 재무활동이므로 현금흐름표에서는 재무활동 현금흐름이 증가해야 한다. 반대로 현금흐름표의 투자활동 현금흐름이 감소했다면, 자금을 사용하여 유형자산 등을 구입했다는 의미다. 따라서 재무상태표 유형자산 등의 항목이 증가해야 한다.

2. 손익계산서와 현금흐름표 함께 읽기

손익계산서의 ‘영업이익’과 현금흐름표의 ‘영업활동 현금흐름’은 영업활동과 관련하여 발생한 이익과 현금흐름이라는 측면에서 관계가 깊다. 비록 외상 매출이나 외상 매입과 같이 현금흐름과 관련 없는 활동이 있어 두 항목의 수치가 완전히 일치하지는 않지만, 정상적인 상황이라면 두 항목의 수치나 추세는 비슷해야 한다. 이것이 손익계산서와 현금흐름표 사이의 상관관계다.

만약 두 항목의 차이가 크다면 이상하다고 여기는 것이 재무제표 함께 읽기의 시작이다. 더 나아가 그 차이가 왜 발생했는지 생각해보고, 차이 원인을 설명해줄 수 있는 근거 자료를 확인하는 것이 재무제표 함께 읽기의 궁극적인 목표다.

앞서 살펴보았던 로봇청소기 제조업체의 사례를 떠올려 보자. 회사의 영업이익은 1,104억, 영업활동 현금흐름은 –15억이었다. 정상적이라면 큰 차이가 없어야 할 두 수치의 차이가 너무 크니 이상하다. 일단 이상함을 느끼는 것까지만 해도 충분하다. 이후 그 차이의 원인을 확인하거나, 또는 채무불이행 위험 등 추가로 검토해야 할 사항을 떠올릴 수 있다면 재무제표 함께 읽기를 성공적으로 수행한 것이다.

1. 재무상태표와 현금흐름표 함께 읽기

재무상태표는 부채와 자본, 자산으로 구성된 보고서다. 부채와 자본을 통해 회사의 자금 조달 상태를 확인할 수 있고, 자산에서는 조달한 자금의 운용 상태를 알 수 있다.

그런데 자금을 조달하는 것은 현금흐름표에서 살펴보았던 재무활동이다. 따라서 재무상태표의 부채와 자본 항목은 현금흐름표의 재무활동 현금흐름과 관계가 깊다. 또 자금을 운용한다는 것은 영업을 위해 재고자산을 사고팔거나(영업활동), 사업을 위해 유형자산 등을 사고파는 것(투자활동)을 의미한다. 그래서 재무상태표의 자산 항목은 현금흐름표의 영업활동 및 투자활동 현금흐름과 관련되어 있다.

① 영업활동(자금 운용) : 재고자산 매매 → 자산 : 재고자산, 매출채권, 매입채무, 현금 증감

② 투자활동(자금 운용) : 기타자산 매매 → 자산 : 유형자산, 무형자산, 투자주식 증감

③ 재무활동(자본 조달) : 차입과 상환, 유상증자 → 부채와 자본 : 차입금, 납입자본 증감

재무상태표의 차입금(부채) 항목이 증가했다는 것은 회사가 은행으로부터 자금을 조달했다는 의미다. 자금 조달은 재무활동이므로 현금흐름표에서는 재무활동 현금흐름이 증가해야 한다. 반대로 현금흐름표의 투자활동 현금흐름이 감소했다면, 자금을 사용하여 유형자산 등을 구입했다는 의미다. 따라서 재무상태표 유형자산 등의 항목이 증가해야 한다.

2. 손익계산서와 현금흐름표 함께 읽기

손익계산서의 ‘영업이익’과 현금흐름표의 ‘영업활동 현금흐름’은 영업활동과 관련하여 발생한 이익과 현금흐름이라는 측면에서 관계가 깊다. 비록 외상 매출이나 외상 매입과 같이 현금흐름과 관련 없는 활동이 있어 두 항목의 수치가 완전히 일치하지는 않지만, 정상적인 상황이라면 두 항목의 수치나 추세는 비슷해야 한다. 이것이 손익계산서와 현금흐름표 사이의 상관관계다.

만약 두 항목의 차이가 크다면 이상하다고 여기는 것이 재무제표 함께 읽기의 시작이다. 더 나아가 그 차이가 왜 발생했는지 생각해보고, 차이 원인을 설명해줄 수 있는 근거 자료를 확인하는 것이 재무제표 함께 읽기의 궁극적인 목표다.

앞서 살펴보았던 로봇청소기 제조업체의 사례를 떠올려 보자. 회사의 영업이익은 1,104억, 영업활동 현금흐름은 –15억이었다. 정상적이라면 큰 차이가 없어야 할 두 수치의 차이가 너무 크니 이상하다. 일단 이상함을 느끼는 것까지만 해도 충분하다. 이후 그 차이의 원인을 확인하거나, 또는 채무불이행 위험 등 추가로 검토해야 할 사항을 떠올릴 수 있다면 재무제표 함께 읽기를 성공적으로 수행한 것이다.